- Conoce la UPF-BSM

- Programas

- Profesorado e investigación

- Empresas y Organizaciones

- Actualidad

El impacto de la crisis del COVID-19 en las Fintech

20 Abril - 2020

David Igual Molina

- Profesor de Finanzas en la UPF Barcelona School of Management

- Director del Curso Executive Online en Fintech: la reinvención de las finanzas

- Socio cofundador de Pensium

Esta crisis también va a tener su impacto en el sector financiero y en concreto en las Fintech que son, principalmente, pequeñas startups. Hay que considerar dos enfoques: el primero, el relativo a los aspectos de impacto global y el segundo, el de los específicos de cada actividad vertical.

El Fondo Monetario Internacional ha efectuado recientemente[i] una revisión de sus previsiones económicas con la incorporación del impacto previsible de la pandemia del Covid-19 en las diferentes regiones del mundo. Miembros de la institución han utilizado la expresión "Gran Reclusión" para describir su magnitud y prevé un desplome del PIB a nivel global muy intenso, con una contracción más fuerte en las economías desarrolladas que en las emergentes. Para España, la previsión es una contracción del 8% para el año 2020 y en otros países como Italia de una reducción del 9,1% o para Estados Unidos de un 7,5%.

Esta crisis, evidentemente, también va a tener su impacto en el sector financiero y en concreto en las Fintech que es un sector constituido, principalmente, por pequeñas startups con una actividad muy variada que integra diferentes verticales. Para ello hay que considerar dos enfoques, el primero el relativo a los aspectos de impacto global y el segundo el de los específicos de cada vertical de su actividad.

Bajo la perspectiva global, desde el inicio de las Fintech (aproximadamente a partir del 2010) siempre se ha dicho por parte de los bancos y otros competidores establecidos que no tenían un suficiente track record ni habían superado los escenarios estresados de una crisis. Pues bien, ahora ha llegado realmente una prueba de fuego para verificar sus resultados en todos los ámbitos: préstamos, asesoramiento de inversiones, pagos, etc. ya que constituyen una alternativa a la totalidad de la oferta bancaria. Muchos de estos aspectos requieren un cierto tiempo para poder analizar su evolución. Por ejemplo, la respuesta de los roboadvisor precisa un mayor recorrido de tiempo para analizar rentabilidades y poder efectuar comparaciones con los fondos tradicionales, de la misma forma la morosidad de las plataformas de crowdlending todavía requiere unos meses par analizar sus resultados ya que la morosidad aparece siempre con cierto retraso respecto al estallido de las crisis.

Continuando bajo el punto de vista global, la crisis humanitaria y económica del Covid-19 ha obligado a individuos y empresas a cambiar rápidamente su forma de vida y trabajo. Muchos elementos de los negocios y la vida están siendo desafiados y en algunos casos, la próxima normalidad puede ser muy diferente a la que conocemos. Entre estos aspectos que con mayor probabilidad pueden cambiar y pueden ayudar a las Fintech destacan los siguientes:

- Minimización de las interacciones físicas que puede desencadenar una aceleración de la digitalización[ii]. El cambio a los canales digitales va a ser completo. Si acudir a una oficina bancaria hace unos meses ya era ineficiente, tras la actual crisis va a parecer una práctica de otra época. En este aspecto las Fintech son nativas digitales y sus propuestas orientadas a los dispositivos móviles con bajos costes y fácil acceso se encuentran en una posición inmejorable para su impulso.

- Necesidad de rápida adaptación a las nuevas situaciones[iii]. La nueva situación presenta grandes retos como la necesidad de dar rápidas respuestas por parte de empresas con capacidades en el manejo de datos (Big Data) junto con una buena experiencia de cliente. Las Fintech no son entidades "multiproducto" lo que les permite ser muy agiles en sus propios verticales orientas al uso de datos (data driven) y pueden ser muy eficaces para articular alianzas con sectores que puedan precisar una reconversión, tal como ya han empezado a desarrollar de forma rápida en la actual crisis en algunos casos[iv].

- Capacidad para concentrar esfuerzos en nuevas iniciativas de forma ágil. Las anteriores crisis han enseñado que la rotura de ecosistemas completos puede atrapar a empresas que han de consumir muchos esfuerzos en la reconversión y a defender posiciones perdidas. La capacidad de diseñar nuevas alianzas sin aferrarse a la reconstrucción de modelos superados puede ser una trampa para las empresas ya existentes[v]. En cambio, es una nueva oportunidad para las pequeñas estructuras y agiles, ya que cada vez está más extendido que el concepto de pequeña empresa investigadora es la autentica neurona de la innovación y que con modestos capitales desarrollan ambiciosos proyectos transformadores[vi].

No obstante, no todos los aspectos que envuelven a las Fintech en el nuevo contexto del Covid-19 son positivos ya que también hay que considerar aspectos concretos que pueden causarles importantes problemas. Entre ellos podemos destacar:

- Valoración de las Fintech. En los últimos años han recibido valoraciones en base a unas expectativas de futuro y la valoración de estas empresas se ha disparado en muchos casos y ahora esto podría acabarse. Este impacto podría ser más intenso en los unicornios[vii] (Fintech con valoración privada superior a los 1.000 millones de dólares) que podrán sufrir con una caída intensa en sus valoraciones. La caída de las valoraciones de estas empresas puede ocurrir por una fuerte contrastación con la realidad porque las elevadas valoraciones se han podido apoyar en previsiones demasiado optimistas sobre sus crecimientos futuros, perspectivas de éxito y posibles beneficios.

- El otro aspecto problemático procede de una de las características que sufren todas las empresas en contextos de crisis como es la falta de liquidez. Este problema en las Fintech, que son startups que viven al día y que recurren a nuevas rondas de financiación para su mantenimiento y crecimiento, puede ser muy importante en el actual contexto. De nuevo, esta situación va a ser un nuevo examen en el que los inversores solo confiaran en aquellos proyectos que presenten realmente opciones interesantes de éxito. Para ello, las Fintech que logren extender su runway (la cantidad de meses que le queda de liquidez para gastos) y minimizar su cash burnrate (el dinero que quema, es decir, ingresos menos pagos) tendrán una oportunidad para salir fortalecidas.

- Finalmente, como consecuencia de la ralentización de la economía el break even de estas entidades que habitualmente se sitúa en un futuro, puede ver aún más desplazado hacia adelante, con los paralelos problemas de credibilidad principalmente entre sus inversores.

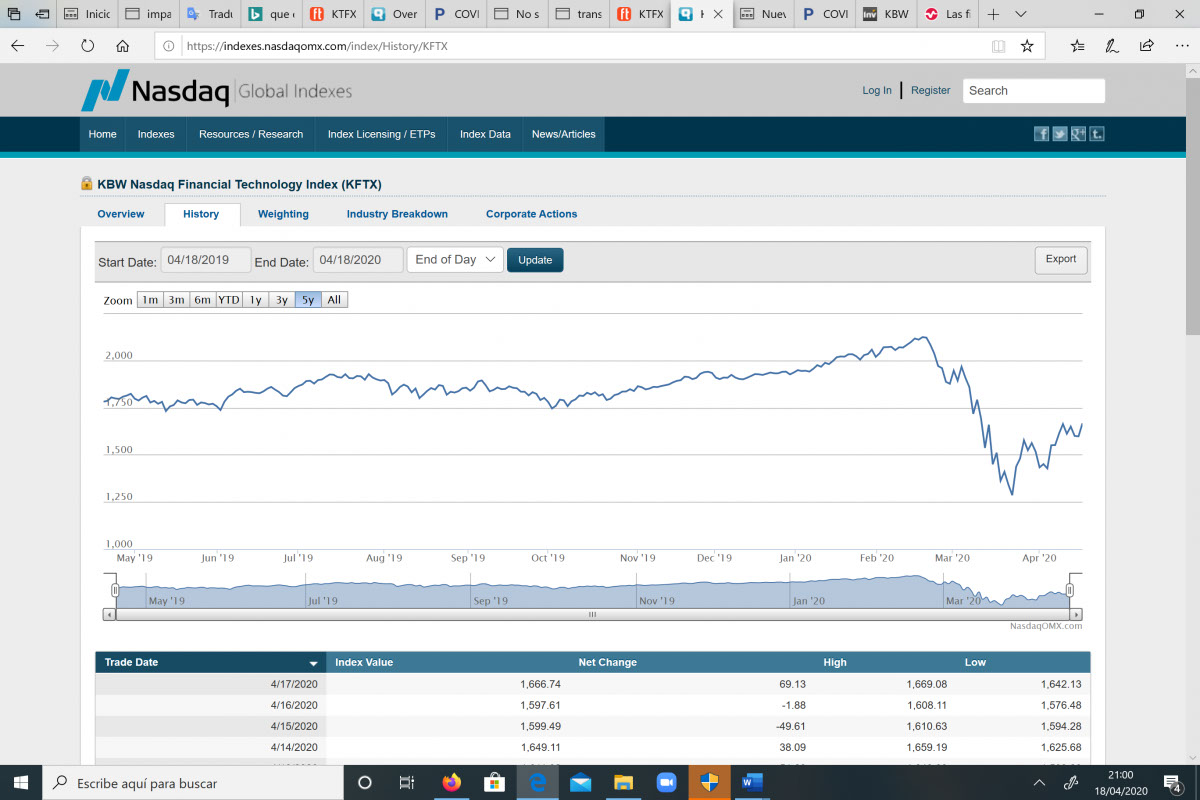

Un indicador del impacto conjunto de estos aspectos y punto de referencia en el sector lo constituye la evolución del índice KBW Nasdaq Financial Technology (KFTX), compuesto por las empresas consideradas Fintech del Nasdaq. Tal como se puede ver en el gráfico siguiente, después de alcanzar una revalorización anual constante durante el 2020, el día 20 de febrero se inició una corrección que se prolongó hasta el 23 de marzo, para luego iniciar una recuperación hasta el momento de cierre de este articulo 17 de abril. La mayoría de los índices bursátiles también han seguido un comportamiento similar.

Evolución del KBW Nasdaq Financial Technology (entre 22-04-19 y 17-04-20)

Fuente: Nasdaq. https://indexes.nasdaqomx.com/index/History/KFTX

Para ver con más profundidad este impacto resulta interesante la comparación del índice KBW con el Nasdaq. Tal como se puede ver en el cuadro siguiente, hasta la aparición del Covid-19, las Fintech tenían una revalorización ligeramente superior al global de las compañías del Nasdaq (+9,53% frente al +8,67%), con una tendencia al alza. Una vez iniciada la corrección, está actúa de forma más intensa en las Fintech que en el conjunto de las empresas del global del Nasdaq, con una diferencia de casi 10 puntos (-39,37% frente a -29,64%). De la misma forma, la recuperación es un poco más sólida en las Fintech (+29,66% frente a +26,08%). En el conjunto del año, hasta la fecha disponible, el índice de las Fintech retrocede un 13,90% frente a un 3,59% del Nasdaq. No parece un castigo excesivo que se podrá mejorar si el comportamiento individual de las compañías que lo componen confirman sus potenciales de crecimiento.

REVALORIZACIONES DE INDICES BBW Y NASDAQ

Fuente: Índice Nasdaq y elaboración propia.

Tal como hemos comentado al inicio del artículo, para analizar el impacto de la crisis del coronavirus en las Fintech es imprescindible, también, considerar el análisis micro, que se refiere a los diferentes verticales en que cada Fintech opera. En este sentido son destacables los siguientes aspectos:

- Medios de pagos, Neobancos y Challenger Banks. A mediados de febrero, cuando el virus estaba aún ubicado solo en China, sorprendió al mundo la noticia de que el banco central de este país había desarrollado una nueva estrategia para contener el virus consistente en la limpieza profunda y destrucción del dinero en efectivo contaminado (incluso se debían poner en cuarenta los billetes antes de usarse). Unos meses más tarde y con el virus ya extendido en todo el mundo, incluso la OMS recomendó efectuar compras sin el uso de efectivo (preferentemente con tarjetas contacless). Evidentemente, este es solo un ejemplo de hacia donde se van a dirigir los pagos en el futuro con una clara disminución del uso de billetes ni monedas. Los pagos sin contacto, ya sea con tarjeta y especialmente con móvil ya han experimentado un fuerte aumento en España y la propia Autoridad Bancaria Europea (EBA) ha solicitado más flexibilidad a las entidades para elevar el mínimo de compras sin PIN, de los 20€ hasta los 50€. Estas recomendaciones generan una oportunidad para la potenciación de los wallets o billeteras de pago instalados en los móviles, así como para el desarrollo de nuevas propuestas. Este es un aspecto en el que destacan las Fintech especialistas en pagos y en sistemas de seguridad.

También es destacable que el confinamiento ha generado una profunda transformación del e-commerce que puede impactar en las tiendas físicas[viii] así como en las categorías de productos adquiridos online, con fuertes incrementos en alimentación y limpieza[ix] en detrimento de otras actividades como la moda o los cosméticos. En global, con la previsible caída de los sectores de viajes y restauración, las exceptivas del e-commerce son de reducción respecto el crecimiento global para el conjunto del año. No obstante, es destacable el despegue de las compras de alimentos con aumentos de más del 100% y frenadas por la imposibilidad de suministro, cuando apenas alcanzaban un 3% sobre el total de esta categoría en el periodo pre Covid-19. Esto hace pensar en un crecimiento definitivo de las compras online en todas las categorías y una gran oportunidad para las Fintech dedicadas a esta actividad, así como para los Neobancos y Challenger Banks que ofrecen tarjetas sin comisiones y muchas innovaciones en pagos y gestión de finanzas.

- Roboadvisors. Las perspectivas de una crisis hacen prever una falta de liquidez en el conjunto de la sociedad en los próximos meses que puede tener su efecto en las captaciones de nuevas inversiones en la categoría de los wealthtech, en donde destacan los roboadvisors. En relación con el impacto de la crisis, una de las características diferenciales de estas Fintech es su capacidad de rebalanceo de las carteras para ajustar permanentemente el asset allocation al riesgo de cada cliente y adaptarse mejor al mercado que los típicos fondos de inversión. En los próximos meses se podrá verificar la eficacia de los respectivos algoritmos y como han sido capaces de responder al fuerte golpe de los mercados frente a sus homólogos fondos tradicionales. También es previsible un mejor comportamiento de los roboadvisors orientados a los objetivos de rentabilidad por su mejor alineación de riesgos con sus objetivos y menores costes de gestión.

- Crowdlending y préstamos directos. Aunque las entidades vigentes se pueden enfrentar a problemas de morosidad, también se abre una nueva oportunidad debido a que la falta de liquidez puede provocar una retrocesión del crédito bancario (típico de todas las crisis) y las entidades de crowdlending y crédito directo se constituyen en potentes fórmulas alternativas que no consumen recursos de CIRBE. Esta opción no elimina al importante riesgo de morosidad al que se enfrentar los inversores de estas plataformas ya que son los que realmente actúan como financiadores de las operaciones en sus respectivos Marketplace. El reto puede significar una selección de muchas plataformas que actualmente operan con un volumen poco eficiente.

En conclusión, la flexibilidad en los modelos de negocio de las Fintech y su capacidad de aumentar su utilidad a través de sus puntos fuertes de innovación como empresas nativas digitales en las finanzas serán los aspectos fundamentales para contener la crisis del coronavirus y aprovechar el contexto como una oportunidad. Adicionalmente, la capacidad de control de sus propias finanzas por la previsible futura falta de liquidez será otro aspecto clave y puede determinar qué empresas sobreviven. Las Fintech más asentadas, con ingresos recurrentes y contratos a largo plazo se verán menos afectados que las empresas con modelos comerciales basados en transacciones, mientras que las Fintechs orientadas al consumidor pueden tener más opciones que los modelos orientados a B2B. En cuanto a las actividades, las novedades pueden venir por nuevas oportunidades para los verticales de pagos y gestión de finanzas. Los roboadvisors, si consiguen batir a sus fondos de inversión homólogos adquirirán la credibilidad que les ha faltado hasta ahora para su desarrollo definitivo. Finalmente, en cuanto al crowdfunding, se enfrentan a la amenaza de la morosidad de sus operaciones a la vez que dispondrán de ser una alternativa a la financiación bancaria, lo que puede desencadenar una selección entre las empresas existentes.

REFERENCIAS

[i] Fondo Monetario Internacional. Perspectivas de la economía mundial. Abril 2020.

[ii] Dore, F.; Ehrlich, O.; Malfara, D. y Unger, K. Connecting with customers in time of crisis. McKinsey & Company. April 2020.

[iii] Accenture. Gestionando el riesgo económico y humano. De grandes desafíos a cambios significativos. Abril 2020.

[iv] La Asociación Española de Fintech e Insurtech (AEFI), recopila una serie de iniciativas llevadas a cabo por compañías de este ecosistema para mitigar el impacto del coronavirus. Entre estas destacan las fintech: Devs on tres, Stockcrowd, ZEGO, MiLegadoDigital, Petplan, BDEO y BNEXT.

[v] Heric, M.; Grichel K. y Atieh, S. Is Your Finance Organization Ready to Navigate the Coronavirus? BAIN. Marzo 2020.

[vi] Fernandez-Aceytuno, J. Lecciones de innovación en tiempos de crisis. Harvard Bussiness Review. Enero 2010.

[vii] Un informe de la firma de consultoría y banca de inversión Rosenblatt Securities destaca que serán aquellas fintech con una valoración de más de más de 1.000 millones de dólares las que más notarán los efectos del coronavirus. Así, los unicornios fintech puede ser los más golpeados por la crisis del COVID-19.

[viii] Deloitte. Covid-19. Impacto y escenarios de recuperación en consumo y distribución. Marzo 2020.

[ix] Doofinder. Estudio sobre el impacto del coronavirus en las tiendas . Infome doofinder 1000 Covid 19 & Ecommerce.